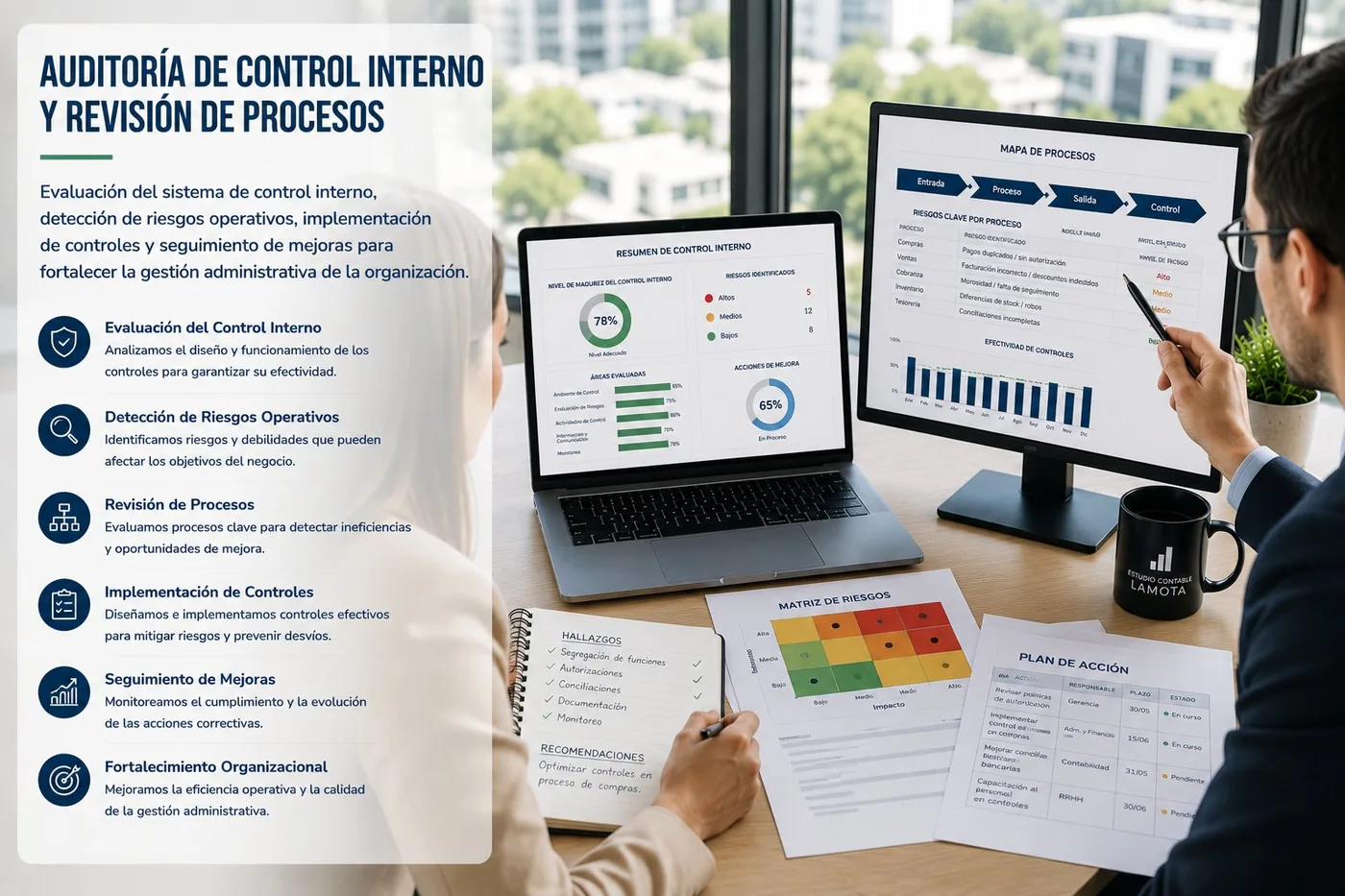

La auditoría de control interno evalúa los sistemas y procedimientos que una empresa tiene para proteger sus activos, asegurar la confiabilidad de su información y prevenir errores y fraudes. Si tu empresa creció y los procesos no crecieron con ella, o querés implementar controles antes de abrir a inversores, aquí explicamos cómo trabajamos.

¿Qué es la auditoría de control interno?

El control interno es el conjunto de políticas, procedimientos y controles que una organización implementa para proteger sus activos, garantizar la confiabilidad de la información financiera y asegurar el cumplimiento de las leyes.

La auditoría de control interno evalúa si esos controles existen, están bien diseñados y funcionan efectivamente. Identifica debilidades y propone mejoras concretas para reducir riesgos operativos, financieros y de cumplimiento.

En Argentina, donde las PyMEs crecen frecuentemente sin planificar sus procesos internos, la auditoría de control interno suele revelar importantes oportunidades de mejora con impacto directo en la rentabilidad y en la prevención de pérdidas.

¿Qué incluye el servicio?

Revisamos los principales circuitos de la empresa:

- Compras y cuentas por pagar: ¿se verifican las facturas? ¿hay duplicación de pagos?

- Ventas y cuentas por cobrar: ¿se controlan los límites de crédito?

- Tesorería: ¿quién autoriza los pagos? ¿se realizan arqueos?

- Inventarios: ¿hay inventarios físicos? ¿controles de merma?

- Recursos humanos: ¿las novedades de sueldos las aprueba alguien ajeno a liquidación?

- Seguridad informática: ¿los sistemas tienen controles de acceso adecuados?

- Informe de hallazgos con plan de acción priorizado

¿Cuáles son los riesgos más comunes en PyMEs argentinas?

Los problemas que detectamos con más frecuencia son:

- Pagos duplicados o a proveedores ficticios por falta de validación

- Deudores morosos no detectados a tiempo

- Mermas de inventario sin inventarios físicos periódicos

- Empleados con acceso irrestricto a sistemas

- Gastos no autorizados por ausencia de proceso formal

- Facturas sin orden de compra o remito que las respalde

¿Qué resultado se obtiene al final?

Entregamos un paquete completo de documentos:

Informe ejecutivo

Descripción de cada hallazgo, el riesgo que representa y la recomendación específica, en lenguaje accesible para directivos no contables.

Matriz de riesgos

Debilidades ordenadas por impacto y urgencia, con asignación de responsables y plazos sugeridos de remediación.

Plan de acción

Hoja de ruta concreta: qué hacer primero, qué sigue, qué requiere inversión y qué es solo procedimental.

Seguimiento opcional

Verificación posterior, a tres o seis meses, de que las mejoras propuestas se implementaron y funcionan.

¿Por qué es especialmente importante en el contexto argentino?

La alta presión económica puede aumentar los incentivos para irregularidades internas. Muchas PyMEs concentran demasiadas funciones en pocas personas, generando vulnerabilidades. Implementar controles mejora la eficiencia operativa, reduce errores y genera la confianza que bancos e inversores necesitan.