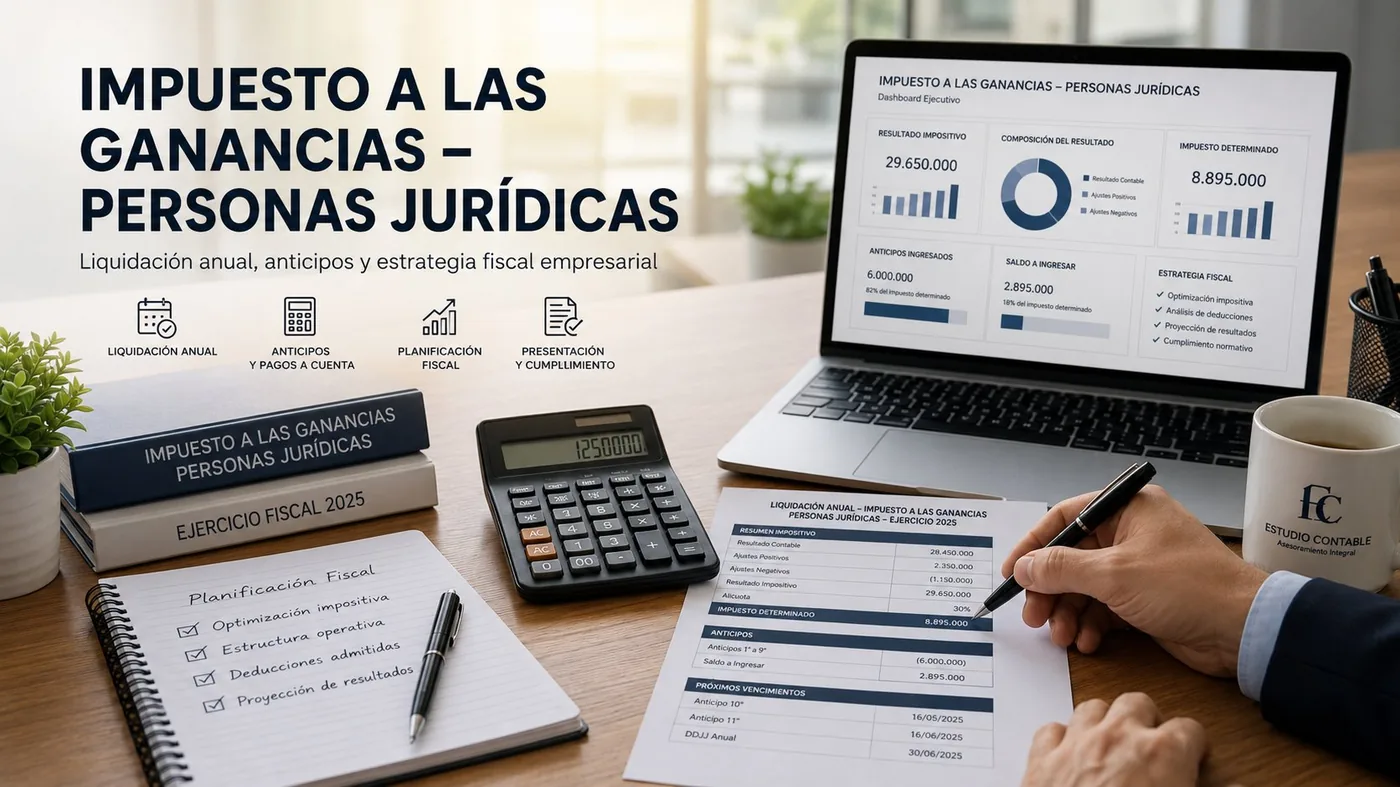

El Impuesto a las Ganancias para personas jurídicas grava la renta neta de sociedades con una alícuota del 35% sobre la ganancia neta imponible. Su liquidación anual requiere determinar el resultado impositivo, aplicar el ajuste por inflación, calcular anticipos y presentar la declaración ante ARCA. Si buscás un estudio contable que gestione Ganancias de tu empresa con criterio estratégico, aquí explicamos cómo trabajamos.

¿Qué es el Impuesto a las Ganancias para personas jurídicas?

El Impuesto a las Ganancias grava las rentas obtenidas por sociedades comerciales (SRL, SA, SAS), asociaciones civiles y otros entes. La alícuota es del 35% sobre la ganancia neta imponible, determinada tras aplicar deducciones, amortizaciones y ajustes previstos en la Ley 20.628 y sus modificaciones.

El resultado impositivo se determina a partir del resultado contable con ajustes específicos: gastos no deducibles, diferencias de valuación de inventarios, ajuste por inflación impositivo y tratamiento de quebrantos anteriores. A diferencia de las personas físicas, las sociedades no tienen deducciones personales.

¿Qué incluye el servicio de liquidación de Ganancias para empresas?

Gestionamos de forma integral el cumplimiento del Impuesto a las Ganancias de tu sociedad:

- Determinación del resultado impositivo del ejercicio a partir del balance contable

- Cálculo y aplicación del ajuste por inflación impositivo

- Tratamiento de gastos deducibles, no deducibles y deducciones especiales

- Aplicación de quebrantos impositivos de ejercicios anteriores

- Liquidación y presentación de la declaración jurada anual ante ARCA

- Cálculo y seguimiento de anticipos mensuales

- Liquidación anual de Acciones y Participaciones Societarias

- Asesoramiento en estrategias de reducción lícita de la carga impositiva

¿Cómo impacta la inflación argentina en el Impuesto a las Ganancias de las empresas?

La inflación crónica distorsiona el resultado contable de las empresas, generando ganancias ficticias por simple efecto monetario. El ajuste por inflación impositivo es una herramienta legal fundamental para que las empresas tributen sobre ganancias reales y no sobre incrementos nominales.

Errores en la determinación del activo y pasivo monetario, o en la aplicación del índice de actualización, pueden derivar en un impuesto mayor al que corresponde. Nuestro estudio aplica el ajuste con rigor técnico e integra el resultado dentro de una planificación impositiva más amplia.

¿Cuáles son los errores más frecuentes en la liquidación de Ganancias de sociedades?

Al tomar nuevos clientes detectamos con frecuencia estas situaciones:

- Gastos no deducibles computados incorrectamente como deducción impositiva

- Ajuste por inflación no aplicado o calculado con errores

- Anticipos calculados sobre bases incorrectas, generando pagos en exceso o en defecto

- Quebrantos impositivos de ejercicios anteriores no aplicados o mal imputados

- Retenciones sufridas no computadas como pago a cuenta del impuesto anual

¿Quiénes deben liquidar Ganancias como persona jurídica?

Sociedades de Responsabilidad Limitada

SRL constituidas en el país, independientemente del volumen de facturación o cantidad de socios.

Sociedades Anónimas y SAS

SA y SAS bajo régimen general, incluyendo unipersonales y sociedades de gestión simplificada.

Sociedades en Comandita

Sociedades en Comandita Simple y por Acciones con actividad comercial habitual.

Fideicomisos con fines de lucro

Fideicomisos no financieros con actividad económica generadora de renta gravada.

Asociaciones y fundaciones con actividad lucrativa

Entidades sin fines de lucro que realicen actividades comerciales o industriales que generen ganancias gravadas, perdiendo en esa porción la exención general.