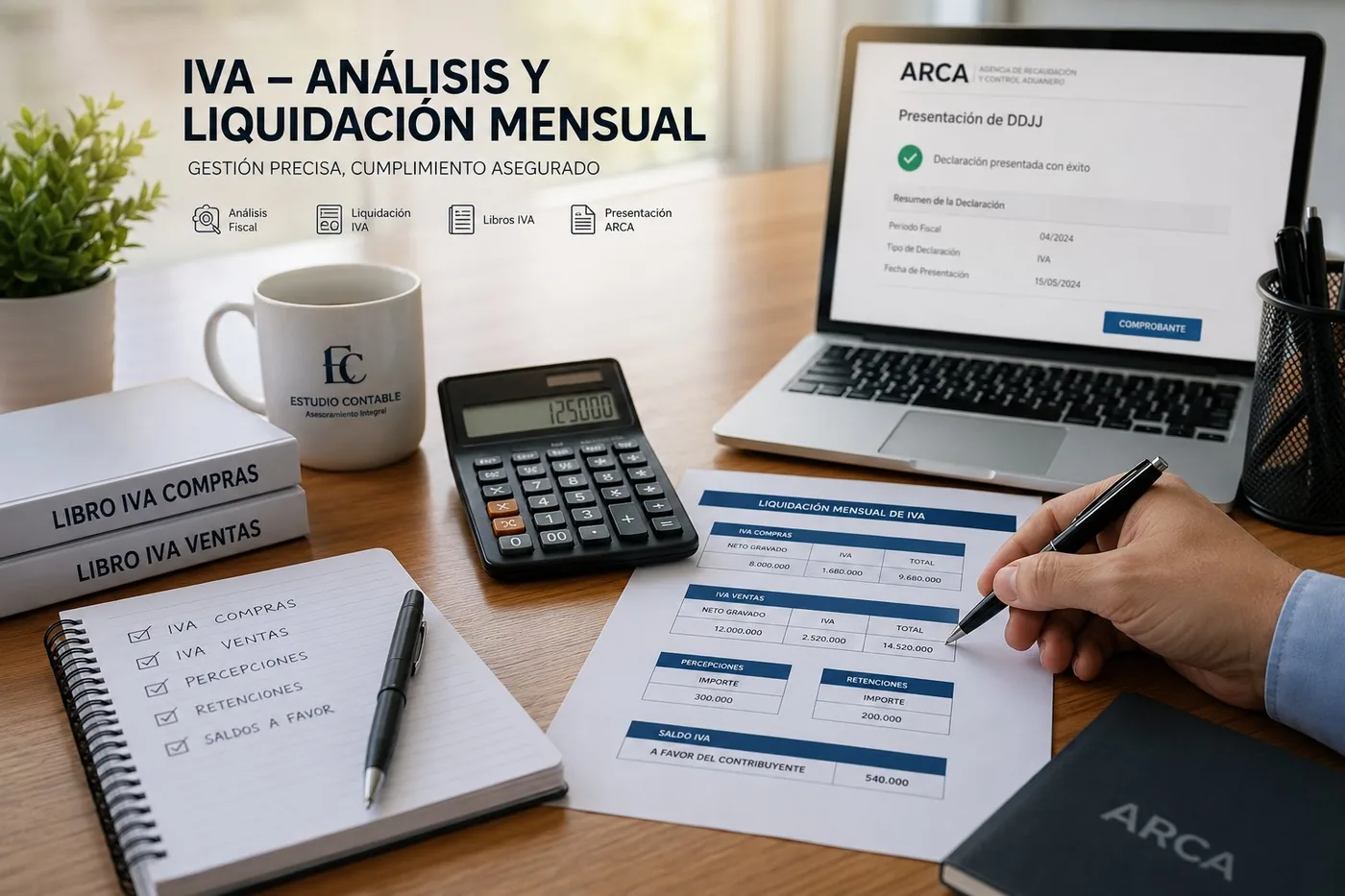

La liquidación mensual de IVA consiste en calcular la diferencia entre el débito fiscal (IVA cobrado en ventas) y el crédito fiscal (IVA pagado en compras), y presentar esa declaración ante ARCA dentro del vencimiento mensual. Si necesitás que un estudio contable gestione el IVA de tu empresa —con Libro IVA Digital, control de retenciones y seguimiento de saldos a favor incluidos— aquí explicamos exactamente qué hacemos.

¿Qué es la liquidación mensual de IVA y cuándo hay que presentarla?

El IVA grava el valor agregado en cada etapa de la cadena comercial. La alícuota general es del 21%, con tasas reducidas del 10,5% para ciertos bienes y servicios e incrementadas del 27% para determinadas prestaciones. Todos los inscriptos en el Régimen General deben presentar una declaración jurada mensual ante ARCA.

El vencimiento varía según la terminación de la CUIT y opera entre los días 18 y 22 del mes siguiente. No presentar en término genera multas automáticas, intereses resarcitorios y puede afectar la habilitación para emitir facturas electrónicas.

¿Qué incluye el servicio de liquidación de IVA?

Nuestro servicio cubre todo el proceso de principio a fin:

- Revisión y clasificación de comprobantes de compras y ventas del período

- Control de CAE de facturas recibidas de proveedores

- Armado y presentación del Libro IVA Compras, Ventas e IVA Digital

- Cálculo del saldo a ingresar o saldo a favor con análisis de impacto en el flujo de fondos

- Registro de retenciones y percepciones de IVA sufridas

- Generación del VEP y control del vencimiento mensual

- Seguimiento de saldos a favor y gestión de aplicación o devolución

- Tramitación de certificados de exclusión de retención cuando corresponde

- Informe mensual con resultado de la liquidación e impacto fiscal

¿Por qué el IVA se volvió tan complejo en Argentina?

La inflación sostenida, la digitalización de ARCA y la proliferación de regímenes de retención y percepción convirtieron al IVA en un impuesto que exige atención técnica mensual. Lo que antes se resolvía en una planilla hoy requiere manejo del IVA Digital, cruces automáticos y conocimiento actualizado de cada resolución general.

Muchas PyMEs operan con márgenes ajustados: pagar de más por no computar correctamente el crédito fiscal o acumular saldos a favor sin gestionarlos representa un impacto directo en la caja. Una liquidación bien hecha no solo evita multas: también mejora la liquidez.

¿Cuáles son los errores más comunes en la liquidación de IVA?

Al incorporar nuevos clientes encontramos frecuentemente:

- Crédito fiscal con facturas de proveedores con CAE inválido

- Retenciones de IVA sufridas no registradas, generando pagos en exceso al fisco

- Alícuotas incorrectas en operaciones con tasas diferenciales

- IVA Digital presentado fuera de término con multa automática

- Saldos a favor acumulados sin aprovechar ni reclamar